Distribución

El estado de la distribución de material eléctrico en España en 8 gráficos

La Octava Edición del Encuentro Adime, celebrado la pasada semana en el Novotel Madrid Center, sirvió para ofrecer una radiografía precisa del estado de la distribución de material eléctrico, según los datos que ofreció en su presentación el presidente ejecutivo de la patronal distribuidora, Eduard Sarto. A continuación efectuamos un recorrido por los principales datos ofrecidos, a través de algunos de los gráficos más elocuentes con los que se define la situación actual del colectivo.

Eduard Sarto quiso poner el foco en la transformación de los modelos de negocio en los que están inmersas las empresas, en un contexto de cambio y evolución y un momento decisivo por los diferentes factores que influyen en el mercado. Entre ellos, algunos aspectos de incidencia global, que supondrán un cambio radical de ese modelo en los próximos años: la Sostenibilidad, la Digitalización, la Inteligencia Artificial y la Gestión del Talento fueron los cuatro principales destacados por Sarto.

Evolución de la facturación

El primero de los gráficos atiende a la evolución de la facturación, que cortó su trayectoria ascendente en 2024, para concluir en 5.711 millones de euros, frente a los 5.800 del ejercicio anterior. No obstante, las cifras consolidan la senda de mejoría de los tres últimos años, en todos ellos por encima de la frontera crítica de los 5.000 millones de euros, que ya se alcanzó en los años previos a la gran crisis de 2008 y cuya recuperación luego se truncó con la llegada de la pandemia.

La facturación de la distribución en el primer cuatrimestre de 2025

Además, Sarto destacó también que el primer cuatrimestre de 2025 se ha cerrado con un incremento acumulado del 4,5 %, como se observa en el segundo de los gráficos, con un volumen de facturación en él de 1.934 millones de euros, frene a los 1.851 millones de un año antes, y con especial énfasis en el porcentaje de crecimiento en marzo. El retroceso de abril se achaca en gran parte a la presencia en ese mes de la Semana Santa.

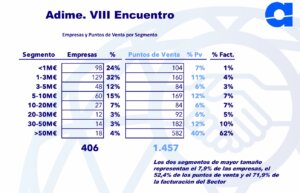

Empresas y Puntos de Venta por Segmento

El tercer gráfico estructura a las empresas por segmentos de facturación. Del total de 406 compañías que operan en el mercado, con 1.457 puntos de venta entre todas ellas, destaca que los dos segmentos que agrupan a las empresas de mayor tamaño representan el 7,9 % de las empresas, pero un porcentaje muy superior de los puntos de venta, el 52,4 %, y hasta el 71,9 % de la facturación total del sector.

Evolución Empresas y Facturación 2018-2024

Pero resulta mucho más elocuente el cuarto gráfico que traemos a esta información porque ofrece la evolución de la facturación de la distribución por segmentos en los últimos seis años, y ahí se constata que en un periodo en el que el mercado ha crecido en total un 48,4 %, la evolución de las empresas según su tamaño es muy distinta, mientras las de menos de un millón de euros han perdido un 37,9 % de la facturación, las que facturan entre 1 millón y 3 millones, han perdido un 23,5 %. Entre ambos segmentos en 2018 eran 292 empresas y ahora sólo 227.

Por el contrario, las que facturan entre 20 y 30 millones pasan de 5 a 12 y su facturación crece en global un 150,2 %, y las que facturan más de 50 millones también son más del doble que hace seis años, de 7 a 18, y facturan un 133,1 % más. Así pues, un mercado tradicionalmente muy atomizado va cambiando poco a poco y cada vez opta más por empresas más grandes, que resultan más competitivas.

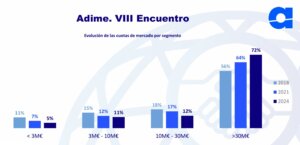

Evolución de las cuotas de mercado por segmento

El quinto gráfico elegido muestra esa misma evolución por cuota de mercado, de tal manera que las empresas más pequeñas han perdido más de la mitad de su parte del mercado en los últimos seis años, mientras las más grandes han ganado 16 puntos porcentuales, pasando del 56 % al 72 %.

La Distribución por comunidades autónomas

Una estructura clásica del mercado es la que lo divide geográficamente y tiene también un resultado muy clásico, que no varía sustancialmente respecto a ejercicios anteriores. Cataluña sigue estando a la cabeza porque 1 de cada 4 puntos de venta se concentran allí, igual que más de una quinta parte de la facturación también. En puntos de venta, Andalucía es segunda, con un 13,7 %, aunque algo menos en facturación, un 11,2 %. Madrid y la Comunidad Valenciana les siguen, pero intercambian sus posiciones, mientras la primera es cuarta es puntos de venta y tercera en facturación, con la segunda ocurre justo al revés.

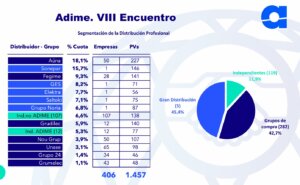

Segmentación por empresas y grupos de empresas

Uno de los gráficos más esperados siempre es el que distribuye las cuotas de mercado por empresas y grupos de empresas. El Grupo Aúna, con 227 puntos de venta en total, sigue a la cabeza con un 18,1 % de la cuota de mercado, mientras Sonepar es quien la sigue, con 146 puntos de venta y un 15,7 %. Fegime, GES, Elektra, Saltoki, Grupo Noria, los independientes que no forman parte de Adime, Grudilec, las empresas independientes sí integradas en Adime, Nou Grup, Unase, Grupo 24 y Grumelec completan la lista.

La facturación por familias de producto

Finalmente, el último de los gráficos que traemos a esta selección es el que separa la facturación del mercado de la distribución por familias de productos y su evolución desde 2021. En este caso, se constata bastante estabilidad, aunque también con notas predominantes como las grandes oscilaciones en familias de menor peso como la recarga del vehículo eléctrico, las máquinas y herramientas o los productos de consumo. En general, las familias con mayor incidencia evolucionan con más estabilidad, aunque en la valoración total los productos principales pierden algo de peso con respecto al resto de productos.